기획특집 / 전부개정 지방자치법 전면 시행, 과제와 전망

재정 분권을 위한 전부개정인가

「지방자치법」은 1949년 7월 4일 최초로 제정됐는데 이후 60여 차례나 개정됐지만, 1988년 4월 6일과 2007년 5월 11일 단 2차례 전부개정됐다. 그러나 2007년 개정은 법률 조항의 내용과 문장을 간결하게 다듬기 위한 것이어서, 실질적으로 전부개정한 것은 1988년 지방의회 구성전이 유일하다(하혜영, 2019, “지방의회 관련 「지방자치법」 전부개정 주요 내용과 향후 과제”; 김수연, 2020, “지방자치법 전부개정의 의의와 향후 과제”).

결국 32년 만에 전부개정됐는데, 주민자치권과 주민 직접 참여제도의 강화, 국가와 지방 간 사무 배분, 지방의회소속 사무직원에 대한 인사권 독립, 정책지원 전문인력의 보장 등과 지방자치단체의 정보공개 확대 및 지방의회의 책임을 강화했으며, 지방의 국제교류 및 협력에 관한 내용을 신설하고, 중앙-지방 협력관계 정립과 특별지방자치단체의 도입 및 대도시 특례 규정을 마련했다는 평가다.

물론 아직 법률 시행령이 개정되지 않았지만, 1988년의 전부개정과는 달리 자치분권과 주민자치를 지향하는 “자치분권 2.0 시대”의 법적 토대로서 과거 지방자치 1.0과는 확연히 구분되는 새로운 자치 패러다임이며, 국가와 일방적인 ‘지도와 감독’ 관계에서 상호협력과 새로운 관계 형성의 밑바탕을 제공하는 것이라는 긍정적인 평가와 함께 (김순은, 2021, “자치분권 2.0 시대의 개념과 변화상”), 아직까지도 “법령의 범위에서 그 사무에 관해 조례를 제정할 수 있다.

다만, 주민의 권리 제한 또는 의무 부과에 관한 사항이나 벌칙을 정할 때는 법률의 위임이 있어야 한다”라는 규정은 자치입법권을 제약하는 것이며, 자치조직권에 대한 내용도 전혀 반영하지 않았다. 특히 주민자치회 관련 규정이 정부(안)에는 있었으나 국회 심의과정에서 삭제돼 주민자치住民自治보다는 단체자치團體自治 체제를 유지하고자 하는 의지가 반영된 것이 아니냐는 의견도 있다(김수연 전게논문). 또 지방재정과 관련해서는 개정 법률에 커다란 변화가 없어, 새로운 주민자치 시대에 적절한 법률 내용이 담겼다고 할 수는 없다.

전부개정 지방자치법의 내용과 특징

1949년 8월 15일 시행한 최초의 「지방자치법」은 제5장 재무財務장에, 제1절 재산, 공공시설과 수입, 지출과 제2절 예산과 결산 등 3개 절과 22개 조문에 불과했다. 또한 당시에는 조문의 제목 없이 법률 내용만을 규정했다.

1988년 전부개정한 「지방자치법」은 과거와 달리 제7장에 재무를 두고, 제1절 재정 운영의 기본원칙, 제2절 예산 및 결산, 제3절 수입 및 지출, 제4절 재산 및 공공시설, 제5절 보칙 등 5개 절, 25개 조문으로 1991년의 지방자치제재도입을 앞두고, 지방재정 운영의 법적 토대를 정비했다고 할 수 있다.

그러나 이번에 전부개정한 「지방자치법」의 구조는 과거에 비해 전혀 변화하지 않았으며, 조문의 수만 28개로 증가했는데, 이는 제136조 지방재정의 조정 규정을 신설하고, 제131조의2로 추가한 지방자치단체를 신설하는 때의 예산 규정과 제134조의2 지방자치단체가 없어진 때의 결산 등 2개 조문을 별도의 규정으로 개정했기 때문이다.

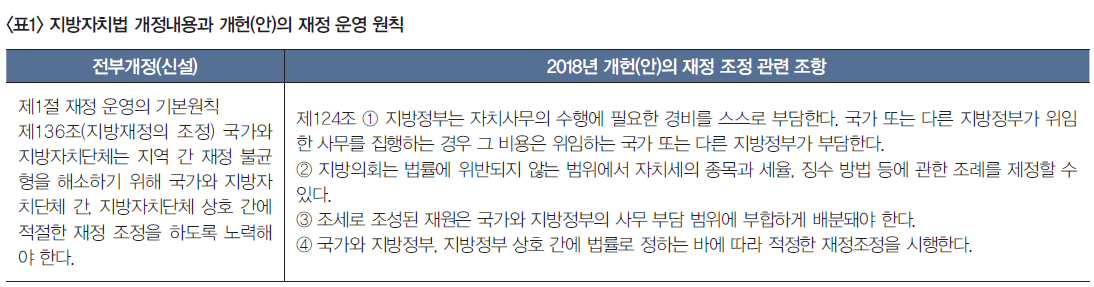

이번 전부개정을 통해, 재무장 제1절 재정 운영의 기본원칙으로 제136조(지방재정의 조정)를 신설했는데, 그 내용은 국가와 지방자치단체 간, 그리고 지방자치단체 상호간의 재정 불균형을 해소하기 위해 적절한 재정 조정의 노력 필요성을 천명한 것이다. 이는 과거 건전재정과 국가시책의 구현만을 원칙으로 제시한 것과는 차이가 있다.

이는 문재인 정부의 재정 분권 방향과도 궤를 같이하는데, 2018년 3월 26일 개헌(안)의 재정 운영과 재원 분담원칙에서 그 근원을 확인할 수 있다. 따라서 이번 전부개정 지방자치법과 2018년의 개헌안에서의 재정 운영 원칙을 파악하면 다음 <표1>과 같다.

2018년의 개헌안은 자치사무에 대한 지방의 재정부담책임 및 위임사무에 대한 비용 부담의 주체를 명확히 하고, ‘지방의회는 법률에 위반되지 않는 범위에서 자치세의 종목과 세율, 징수 방법 등에 관한 조례를 제정할 수 있다’고 지방세 조례주의를 천명했으며, 조세수입도 국가와 지방의 사무 배분에 따라 배분해야 한다는 원칙을 밝혔다. 물론 개헌안은 현행의 지방세라는 명칭보다는 주민자치를 강조하기 위해 ‘자치세’라는 용어를 사용했다. 따라서 개헌안이 통과됐다면 이를 위해서는 현행 지방세와 관련한 「지방세법」과 「지방세기본법」 등이 모두 개정돼야 했다.

특히 ④항에 ‘국가와 지방정부, 지방정부 상호 간 법률에 따라 적정한 재정 조정을 시행한다’고 했으나, 지방자치법에서는 ‘재정 조정을 하도록 노력해야 한다’고 해 재정 조정에 대해 다소 후퇴한 듯하다.

그러나 여전히 제137조에 건전재정을 위해 수지균형收支均衡의 원칙을 존치해, 지방이 필요한 세출은 자기의 세입으로 충당해야 한다는 ‘세입 내 세출’을 강조하고 적자재정赤字財政을 원칙적으로 금지하고 있다. 물론 제137조 ③항에는 국가의 부당한 영향을 금지하는 원칙으로 국가가 소속 기관이나 공공기관의 신설 등을 통해 비용 부담을 지방자치단체에 강요하거나 전가轉嫁하지 못하도록 하고 있다. 이는 국가와 지방, 지방 상호 간에 재정 운영의 독립성과 자주성을 보장하면서 재정 관계는 국가 전체적인 효율을 추구하고, 단체 상호 간에 조화와 균형을 유지하고자 하는 목적을 밝힌 것이다.

또한 제138조에 국가시책의 구현을 규정하고 있는데,이 역시 과거와 동일하다. ②항에 국가시책을 달성하기 위해 필요한 경비의 국고보조율과 지방비 부담률은 법령으로 정한다고 규정해, 마치 국가와 지방이 아닌 제3자 입장에서 기술하고 있어, 오히려 재정 조정을 위한 제136조의 ②항으로 변경하는 것이 나아 보인다.

왜냐하면 아직도 지방재정을 국가재정의 하위 구성요소로 인식하는 중앙집권적 시각에서 국가시책의 구현을 규정하고 다른 어떤 이념보다 지방재정의 건전성을 강조하는 것은 자치분권 시대의 정신과는 맞지 않기 때문이다.

또한 지방자치단체의 신설과 폐지 시 예산과 결산의 처리에 관한 근거 조항을 이번 전부개정을 통해 제147조와 제151조로 신설했는데, 이는 2011년 7월 14일 「지방자치법」 개정 시, 제131조의2와 제134조의2로 부속 규정으로 신설했던 것을 이번에 독립시켰다. 특히 제152조는 지방세의 부과징수 근거를 법률로 정하는 규정을 유지하고 있는데, 지방세의 과세자주권과 징수권에 대한 자율성은 답보상태라고 할 수 있다.

반면에 제157조는 사용료 등에 대한 부과징수의 정당성 요건으로 종전의 ②항을 삭제하고, ⑦항을 신설했는데,이는 「지방행정제재·부과금의 징수 등에 관한 법률」에 근거해야 하기 때문이다. 「지방자치법」 재무장에 지방세보다 사용료와 수수료 등 세외수입에 대한 규정이 상대적으로 과다한 것은 지방재정을 지방정부가 아닌 지방자치단체의 재무 활동이라고 보기 때문이다.

미래 지방재정을 위한 지방자치법 개정 방향

1949년 최초 제정한 「지방자치법」에서의 지방재정 관련규정은 제5장 재무였으나, 1988년 전부개정을 통해 제7장 재무, 제1절 재정 운영의 기본원칙, 제2절 예산과 결산, 제3절 수입 및 지출, 제4절 재산 및 공공시설, 제5절 보칙의 형태를 갖춰 현행의 법률 구조를 형성했다.

그러나 이번 개정안 역시 장章의 명칭이 재무財務인데, 이는 지방정부를 국가를 구성하는 또 다른 정부보다는 일종의 법인法人과 결사結社의 형태인 자치단체로 인식하기 때문이다. 따라서 지방자치와 주민자치 시대를 위해서는 ‘지방재정地方財政’의 장으로 변경할 필요가 있다.

또한 지방재정 운영의 기본원칙으로 ‘지방재정의 조정’이 아니라, “지방재정의 자율성을 보장하고, 건전한 재정운영을 통한 투명성과 주민에 대한 책임성 확보를 위해”라고 변경해야 할 것이다. 따라서 현행 제136조(지방재정의 조정)를 (재정조정)으로 변경하고, 제138조(국가시책의 구현)는 제7장 후반부로 위치를 변경해 지방재정의 보완적 기능으로 규정해야 한다. 가장 중요한 제152조(지방세)도 ‘지방세 조례주의’를 반영해, 지방세의 경우는 법률과 법률을 위반하지 않는 범위에서 지방의회가 조례로써 지방세를 신설하거나 세율을 변경할 수 있도록 법정외세法定外稅 제도를 인정해야 할 것이다.

또 제158조(경비의 지출)는 단순히 지방자치단체가 자치사무 수행을 위한 필요경비와 위임사무에 대한 필요경비 지출 의무만을 규정하고 있는데, 지방재정의 중요한 세출歲出 기능의 본질인 지역 주민에 대한 책임성을 규정하는 것은 아니다. 따라서 단순한 경비 지출 의무보다는 책임성과 투명성 등 지방 세출의 원칙을 명확히 하고, 주민의 복리증진과 지역경제 활성화 및 주민 기초생활보장 등 지방정부가 추구해야 할 지방재정의 정책 방향을 명확히 규정해야 한다.

32년 만에 지방자치법이 전부개정돼, 많은 기대와 함께 지방자치 제도의 선진화가 어느 정도 달성됐다고 평가할 수 있지만, 지방재정 운영에 대한 기본원칙과 법적 토대를 제공해야 할 재무장은 상대적으로 크게 변경되지는 않았다. 왜냐하면 지방재정은 항상 지방자치 기능과 사무 등 지방행정과 자치분권의 개혁 이후에, 이에 따른 부수적인 부분으로 추진해야 할 영역으로 치부하고 있기 때문이다. 따라서 이번 전부개정안 역시 진정한 재정 분권과 지방재정의 자율성 및 주민 주권에 적절한 지방재정의 역할과 기능에는 아직 많이 부족하다.

무엇보다 지방재정의 기본법인 「지방재정법」도 관련해 이번 기회에 보다 전향적으로 전부개정할 필요가 있다. 왜냐하면 2014년에 전면 개정되기는 했지만, 아직까지 중앙집권적인 재정관리제도 중심의 관련 규정이 중첩돼 개정돼 왔기 때문이다. 앞으로 계속 지방재정의 제자리 찾기노력과 역할 정립에 모든 관련 주체가 합심할 때 주민과국민이 행복한 대한민국이 가능하리라고 기대한다.

※ 이 글은 필자의 “지방재정 운영에 대한 지방자치법 전부개정의 의

의”(2021)를 수정한 것임.